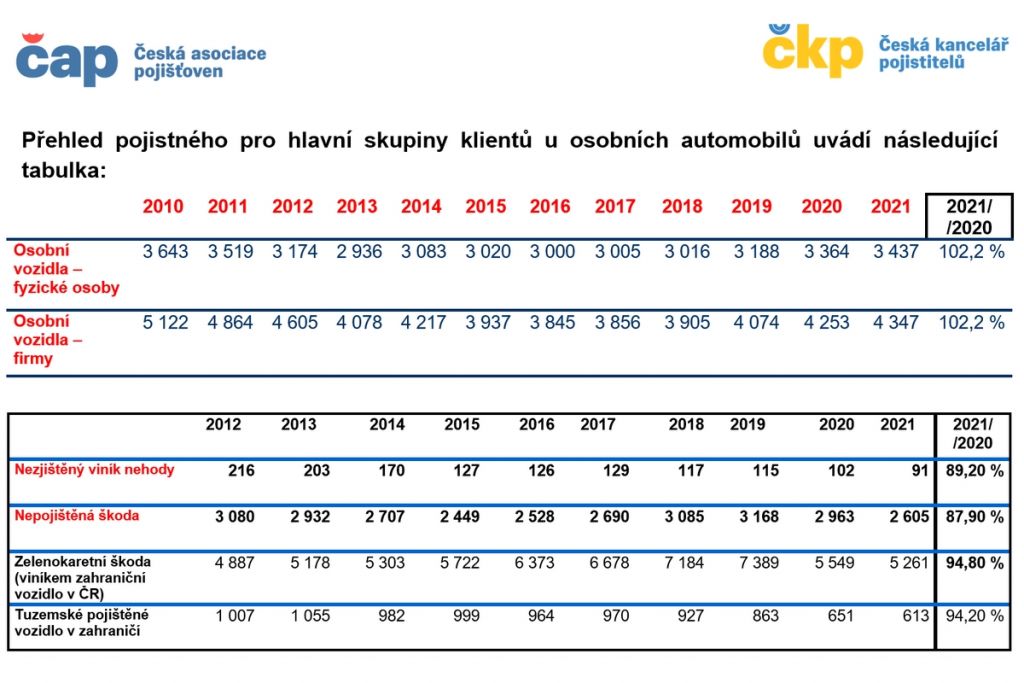

Vývoj povinného ručení 2021

Růst pojistného u povinného ručení v roce 2021 pokračuje nižším tempem než v předchozích letech. Česká kancelář pojistitelů odhaduje, že letošní průměrné pojistné u povinného ručení dosáhne při růstu 2,9 % částky 3212 Kč, což je pouze o 91 Kč víc oproti loňskému roku. Jedná se tedy o podstatné zpomalení dynamiky růstu pojistného u pojištění odpovědnosti z provozu vozidla - v předchozích letech bylo jeho tempo růstu o 1,6 %, resp. o 1,8 % vyšší. Trend minulých let v růstu průměrné škody se výrazně urychluje a oproti jejímu růstu z roku 2020 (o 5,2 %) dochází letos k navýšení již o 7,2 %. Průměrná škoda na majetku nyní dosahuje 51 000 Kč a průměrná újma na zdraví téměř 390 000 Kč.

Vývoj škod v povinném ručení

Během letního období se celkové škody z autonehod vrátily na úroveň předcovidových let 2018 a 2019, což platilo nejen pro rok 2020, ale i pro rok 2021, kde pokles škod během nejintenzivnějšího lockdownu již zdaleka nebyl tak hluboký, jak tomu bylo v roce 2020. U škod vzniklých v zahraničí zatím platí, že se jejich počet stabilizoval na úrovni o cca 20 % nižší než před pandemií, což souvisí se stále nižší intenzitou cest do zahraničí zejména ze strany osobních automobilů. Nákladní přeprava a tím i škody nákladních automobilů a tahačů se navrátily na předchozí úroveň.

V tomto kontextu nastalý pokles počtu škod spojených s redukcí škodní frekvence ovlivnil výsledky roku 2020, kdy škodní frekvence dosáhla úrovně 2,93 %, tj. v průměru mírně pod tři škody na 100 pojištěných vozidel, a v absolutním rozsahu počtů škod došlo v roce 2020 k redukci o cca 40 000 škodních událostí za celý trh povinného ručení.

V případě, že nedojde k zásadní redukci počtu škod po zbytek celého roku 2021, lze očekávat, že nastane růst počtu škod na cca 265 000 za celý trh, což znamená škodní frekvenci cca 3,1 %. Jestliže v dalším období dojde k návratu škodní frekvence do jejího obvyklého trendu, má tento fakt zásadní dopad do povinného ručení.

Ceny povinného ručení

Navýšení objemu pojistného u povinného ručení v roce 2021 pokračuje i v absolutních částkách nižším tempem než v předchozích letech, přestože růst počtu pojištěných vozidel se po předchozí korekci na 2,5% nárůst v roce 2020 opět dostává na úroveň nárůstu kolem 3 %, která nastávala i v předcovidových letech 2018 a 2019. Důvod zpomalení růstu pojistného tak vychází pouze ze zpomalování růstu průměrného pojistného.

Petr Jedlička, pojistný matematik České kanceláře pojistitelů, vývoj komentuje takto: „Za rok 2021 se na celém kmeni povinného ručení odhaduje navyšování pojistného o 2,9 %, na průměrné pojistné 3212 Kč. Ve srovnání s růstem v rozmezí 4,5 - 4,7 % v předchozích letech se jedná o výrazné zpomalení dynamiky růstu na úroveň roku 2018. I nadále pokračuje dlouhodobé rozevírání nůžek mezi cenou pojistného a finanční náročností škod, kdy průměrná škoda na majetku narůstá o 8 % a růst nároků újmy na zdraví představuje 4,3 %. Růst pojistného proto stále není tak intenzivní jako růst škod.“

Škodní inflace

Stejně jako ostatní ekonomická odvětví, i pojišťovnictví je výrazně zasaženo aktuální narůstající cenou naprosté většiny materiálů, surovin, zboží a služeb. Konkrétní dopad inflačních tlaků v povinném ručení se projevuje navyšující se cenou oprav i kompenzací v případě tzv. totální škody, jež se navyšují při vzrůstající ceně vozidel. I zde se jedná o důsledek narušených dodavatelských řetězců, horší dostupnosti náhradních dílů a delších čekacích lhůt, což vše opravu vozidla výrazně prodražuje.

Petr Jedlička k tématu uvádí: „Skutečnost, že se dle aktuálních velmi střízlivých odhadů průměrná výše majetkové škody meziročně navyšuje tempem o cca 8 %, přičemž z některých dalších kvartálních porovnání s hodnotami o rok zpět se v roce 2021 jedná již o růsty až kolem 12 %, je vedle obvyklých důvodů spojených s navyšující se cenou práce v autoservisech, rostoucí cenou náhradních dílů a s technicky komplexnějšími a tím i nákladnějšími opravami moderních vozidel dále umocněna existujícími ‚pandemickými‘ ekonomickými nerovnováhami vedoucími k další eskalaci těchto efektů. Škodní inflace se tedy pandemií nijak neeliminovala, naopak se jí posílila.“

„Povinné ručení nelze posuzovat ani pouze optikou ‚plechových škod‘, spojených zejména s náklady na opravu vozidel, ale podstatná část závazků ze škod na zdraví vzhledem k jejich dlouhé době výplaty při trvalých následcích vychází na desítky let - hovoříme o ztrátě na výdělku, nákladech následné péče, ošetřovatelství, asistenci zraněnému atd. Tyto náklady také podléhají vývoji cen těchto služeb po velmi dlouhou dobu. Je tedy nutné, aby pojistné z roku dopravní nehody postačilo i na tyto velmi dlouhodobé a v konečné výši dopředu nejisté závazky, které se také z roku na rok významně navyšují, a inflační tlaky spojené s růstem mezd do budoucna souvisejí i s aktuálním nedostatkem pracovníků téměř v celé ekonomice,“ dodal Petr Jedlička.

Počet a objem řešených škod

Po přechodném poklesu počtu škod v povinném ručení vlivem přechodného omezení provozu od března do května 2020, který ovlivnil výsledky loňského roku 2020 (v takové míře se během dalších uzávěr již neprojevil), se pro rok 2021 již očekává meziroční nárůst počtů škod vedoucí ke škodní frekvenci 3,1 % a dalšímu růstu celkového závazku z povinného ručení na 17 miliard.

Petr Jedlička k tomu říká: „Počet řešených škod z povinného ručení měl od roku 2014 vzestupnou tendenci do roku 2019. V roce 2020, za období mezi březnem a květnem, došlo k dílčímu poklesu především méně závažných škod kvůli epidemiologickým opatřením. Ten se v takovém rozsahu v dalších obdobích a v roce 2021 již nezopakoval. Pojišťovny vedle majetkových škod řeší i újmy na zdraví, u kterých 87 % jejich počtu připadá na případy s lehkými zraněními, 10,5 % na těžká zranění a 2,5 % bohužel končí úmrtím. Podíl škod, připadající na těžká zranění a úmrtí, v čase postupně klesá, nicméně škodní inflace u škod na zdraví 4,3 % průměrnou výši závazku navyšuje, přičemž u některých nároků (např. bolestné, ztížení společenského uplatnění i ztrát na výdělku) tento nárůst úzce souvisí s růstem průměrné mzdy, která se navyšuje podobným tempem jako inflace u škod na zdraví (4,4 % za rok 2020). Finanční objem škod na zdraví za celý rok 2021 se odhaduje ve výši 3,52 miliardy.“

Nepojištěná vozidla

Aktuální počet pojištěných vozidel všech druhů, skupin a kategorií dosahuje 8,7 milionu. Předchozí pokles pojištěných tahačů o 5 % na počátku lockdownu na jaře 2020 se částečně korigoval následným růstem o 3 %, neboť kapacity nákladní přepravy jsou nyní spíše plně vytížené. U autobusů pro dálkovou přepravu k takové situaci nedošlo a z původního poklesu pojištěných vozidel o 20 % došlo k opětovnému pojištění u necelé třetiny a pojištěné portfolio se zde navýšilo o 6 %.

Aktuální počet vozidel bez sjednaného pojištění odpovědnosti z provozu vodidla dosahuje 149 000, což oproti loňské hodnotě 161 000 představuje zřetelný pokles o 8 %. Meziročně klesá i celkový počet nepojištěných škod z loňských 2963 případů na letošní odhad 2605 případů.

Česká kancelář pojistitelů vedle kompenzace poškozenému za škody způsobené nepojištěným vozidlem odškodňuje škody na zdraví způsobené neidentifikovaným vozidlem a pomáhá při řešení mezinárodních škod, jak v případě českých vozidel v zahraničí, tak i zahraničních vozidel v ČR.

Datum zveřejnění

19.11.2021

Zdroj informací

Česká kancelář pojistitelů

Foto: Česká kancelář pojistitelů

Fotogalerie

Výběr jazyka

LKQ 2026

Naše Projekty

AutoWeek

Vybraná témata Aktualit

Alarmy, zamykání, prevence

Alternativní pohony

Elektromobily

CNG

LPG

Hybridní automobily

Automobily na vodík

Autobaterie, nabíječky, zdroje

Autobazary

Autochemie

Autokosmetika

Autoelektrika a autoelektronika

Autolaky

Autolakovny

Autosalon

Autoservisy

Autoskla a příslušenství

Autoškoly

BOZP v autoservise

Brzdy a brzdové systémy

Chytrá auta

Diagnostika

Interiér

Karoserie

Kola

Koncepty a prototypy

Leasing a financování

Legislativa a účetnictví

Ložiska

Management v autoopravárenství

Marketing a propagace servisu

Motory a převodovky

Motosalon

Obchodní výsledky a úspěchy

Oděvy a ochranné pomůcky

Odpadové hospodářství

Oleje a kapaliny

Osvětlení

Parkovací systémy

Personálie

Personalistika

Pneu a příslušenství

Pneuservisy

Podvozek

Pohonné hmoty

Pojištění

Příslušenství

Soutěže a ocenění

Spojky

Spojovací materiál

STK a SME

Testování a recenze

Vybavení do auta

Výfuky

Výročí a jubilea

Výstavy, veletrhy, zajímavé akce

Vytápění, chlazení a klimatizace

Vzdělávání